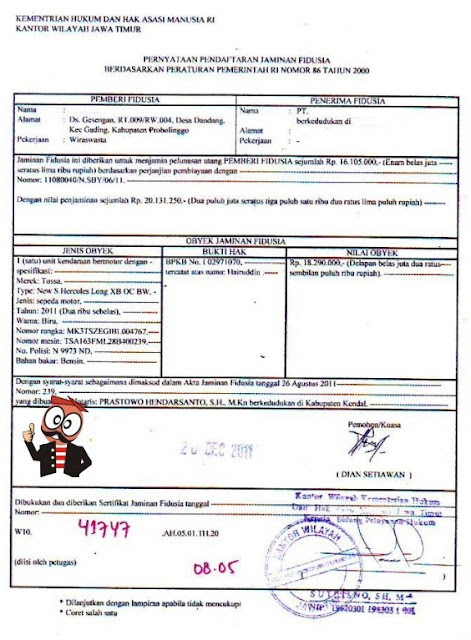

Dibawah ini adalah sebuah Contoh "Sertifikat Jaminan Fiducia" yang dikeluarkan oleh Kementrian Hukum dan Hak Asasi Manusia Republik Indonesia, atas sebuah Kendaraan Bermotor. ini dilakukan untuk mengantisipasi jika terjadi Perselisihan antara Debitur dan Kreditur.

Berdasarkan perkembangan dalam sejarahnya, Fidusia ini berawal dari suatu perjanjian yang hanya didasarkan pada kepercayaan. ………Namun lama kelamaan dalam prakteknya diperlukan suatu kepastian hukum yang dapat melindungi kepentingan para pihak. Walaupun dalam kenyataannya tidak semua hal yang diperjanjikan selalu menguntungkan kedua belah pihak…..selalu ada saja, salah satu pihak yang merasa tidak puas karena terlalu dirugikan.

Menurut Undang-Undang Nomor 42 Tahun 1999, pengertian FIDUSIA adalah “pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda”.

Sedangkan yang dimaksud dengan Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak bewujud dan benda tidak bergerak khususnya Bangunan yang tidak dapat dibebani hak tanggungan sebagai mana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia (debitur), sebagai agunan bagi pelunasan uang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia (kreditor) terhadap kreditor lainnya.

Fidusia ini merupakan suatu jaminan yang didasarkan pada adanya perjanjian pokok. Jadi merupakan ikutan dari suatu perjanjian pokok tertentu misalnya perjanjian kredit/hutang piutang yang jaminannya adalah barang bergerak.

Selanjutnya dibuatkan suatu akta Fidusia secara notaril dan akta tersebut di daftarkan pada Kantor Pendaftaran Fidusia dimana pemilik objek benda yang di fidusiakan tersebut bertempat tinggal . Misalnya di Kantor Wilayah Pendaftaran Fidusia Ujung Pandang apabila benda yang bersangkutan / pemilik benda tersebut berada di wilayah Ujung Pandang.

Dalam praktek pekerjaan pemeriksaan di lapangan (audit field work) sering kita temukan istilah Fidusia dan Jaminan Fidusia seperti misalnya ketika melakukan pemeriksaan atas akun pinjaman bank maupun pinjaman dari Perusahaan Pembiayaan (Biasa disebut Leasing). Mungkin diantara kita ada yang sangat Familiar dengan istilah ini, utamanya yang pernah Kredit Kendaraan Bermotor, atau bahkan belum begitu memahami istilah ini ???.

Berkiatan dengan hal tersebut diatas, Acap kali Perusahaan Pembiayaan kendaraan bermotor (Leasing) sering menjadi penyebab utama kerugian masyarakat, karena aturan mereka yang hanya menguntungkan perusahaannya tanpa mempedulikan keberadaan konsumennya. Saat konsumen terlambat membayar hingga tiga bulan, dengan seenaknya pihak "Leasing" mengambil secara paksa Motor Atau Mobil yang dibeli konsumen. "Padahal, konsumen sudah menandatangani perjanjian dengan perusahaan pembiayaan itu sebagai pemilik sah kendaraan tersebut, hanya saja Proses pembayarannya melalui kredit,"

Saat perjanjian Kredit tersebut dibuat, yang merancang hitam di atas putihnya adalah pihak Perusahaan Pembiayaan/Leasing itu dan bukan atas kesepakatan dengan konsumen.

"Artinya, perjanjian & sistem pembayaran serta sanksi yang dikenakan, adalah kebijakan sepihak yang dibuat perusahaan itu……. Setelah itu, ketika ada konsumen yang mengambil kendaraan bermotor secara kredit mau tidak mau mereka harus menandatangani perjanjian yang sudah jadi itu" .

Biasanya pihak Leasing selalu berlindung pada aturan kebebasan kontrak sesuai KUH Perdata …….tetapi tetap harus diingat “kebebasan kontrak itu dibatasi oleh 3 hal yaitu Kebiasaan, Ketertiban Umum dan Undang-Undang”, Perusahaan Leasing tidak bisa serta merta menyita kendaraan dari orang yang tidak membayar cicilan dengan alasan telah terjadi kontrak,….. karena DalamHukum Indonesia Yang Berhak Menyita Adalah Pengadilan

Bahkan dalam Laporannya di Lingkungan Direktur Jenderal Perlindungan Konsumen Direktorat Jenderal Perdagangan Dalam Negeri Departemen Perdagangan (Depdag) RI tahun 2009, Radu M Sembiring menyatakan bahwa Sampai bulan kelima saja, dari 35 kasus yang kami tangani berdasarkan pengaduan masyarakat di Indonesia, …..”Leasing / Perusahaan Pembiayaan menempati Urutan Pertama yang menyebabkan kerugian terbesar konsumen Indonesia” (Kamis, 14 Mei 2009 - ANTARA NEWS)

Berikut Uraian singkat & pembahasan terkait dengan Masalah Fidusia dan Jaminan Fidusia.

Pengaturan sebelum diundangkannya Undang-undang No. 42 tahun 1999

Ketika terjadi krisis dalam bidang hukum jaminan pada abad pertengahan sampai dengan akhir abad 19, telah terjadi pertentangan berbagai kepentingan. Krisis mana ditandai dengan permasalahan yang dihadapi oleh perusahaan-perusahaan pertanian yang melanda negara Belanda bahkan seluruh negara-negara di Eropa. Seperti telah disebut di atas kemudian lahirlah lembaga jaminan fidusia yang keberadaannya didasarkan pada yurisprudensi.

Sebagai salah satu jajahan negara Belanda, Indonesia pada waktu itu juga merasakan imbasnya. Untuk mengatasi masalah itu lahirlah peraturan tentang ikatan panen atau Oogstverband (Staatsblad 1886 Nomor 57). Peraturan ini mengatur mengenai peminjaman uang, yang diberikan dengan jaminan panenan yang akan diperoleh dari suatu perkebunan. Dengan adanya peraturan ini maka dimungkinkan untuk mengadakan jaminan atas barang-barang bergerak, atau setidak-tidaknya kemudian menjadi barang bergerak, sedangkan barang-barang itu tetap berada dalam kekuasaan debitor.

Seperti halnya di Belanda, keberadaan Fidusia Di Indonesia, diakui oleh Yurisprudensi berdasarkan keputusan Hoogge-rechtshof (HGH) tanggal 18 Agustus 1932. Contoh Kasusnya adalah sebagai berikut :

Pedro F Clignett meminjam uang dari Bataafsche Petroleum Maatschappij (BPM) dengan jaminan hak milik atas sebuah mobil secara kepercayaan. Clignett tetap menguasai mobil itu atas dasar perjanjian pinjam pakai yang akan berakhir jika Clignett lalai membayar utangnya dan mobil tersebut akan diambil oleh BPM. Ketika Clignett benar-benar tidak melunasi utangnya pada waktu yang ditentukan, BPM menuntut penyerahan mobil dari Clignett, namun ditolaknya dengan alasan bahwa perjanjian yang dibuat itu tidak sah. Menurut Clignett jaminan yang ada adalah gadai, tetapi karena barang gadai dibiarkan tetap berada dalam kekuasaan debitor maka gadai tersebut tidak sah sesuai dengan Pasal 1152 ayat (2) Kitab Undang-undang Perdata. Dalam putusannya HGH menolak alasan Clignett karena menurut HGH jaminan yang dibuat antara BPM dan Clignett bukanlah gadai, melainkan penyerahan hak milik secara kepercayaan atau fidusia yang telah diakui oleh Hoge Raad dalam Bierbrouwerij Arrest. Clignett diwajibkan untuk menyerahkan jaminan itu kepada BPM.

Pada waktu itu, karena sudah terbiasa dengan hukum adat, penyerahan secara Constitutum Possessorium sulit dibayangkan apalagi dimengerti dan dipahami oleh orang Indonesia. Dalam prakteknya, dalam perjanjian jaminan fidusia diberi penjelasan bahwa barang itu diterima pihak penerima fidusia pada tempat barang-barang itu terletak dan pada saat itu juga kreditor menyerahkan barang-barang itu kepada pemberi fidusia yang atas kekuasaan penerima fidusia telah menerimanya dengan baik untuk dan atas nama penerima fldusia sebagai penyimpan.

Walaupun demikian, sebenarnya konsep Constitutum Posses-Sorium ini bukan hanya monopoli hukum barat saja. Kalau kita teliti dan cermati, hukum adat di Indonesia pun mengenal konstruksi yang demikian. Misalnya tentang gadai tanah menurut hukum adat. Penerima gadai biasanya bukan petani penggarap, dan untuk itu ia mengadakan perjanjian bagi hasil dengan petani penggarap (pemberi gadai). Dengan demikian pemberi gadai tetap menguasai tanah yang digadaikan itu tetapi bukan sebagai pemilik melainkan sebagai penggarap.

Setelah adanya keputusan HGH itu, fidusia selanjutnya berkembang dengan baik di samping gadai dan hipotek.

Sejarah & Perkembangan selanjutnya

Dalam perjalanannya, fidusia telah mengalami perkembangan yang cukup berarti. Perkembangan itu misalnya menyangkut kedudukan para pihak. Pada zaman Romawi dulu, kedudukan penerima fidusia adalah sebagai pemilik atas barang yang difidusiakan, akan tetapi sekarang sudah diterima bahwa penerima fidusia hanya berkedudukan sebagai pemegang jaminan saja.

Tidak hanya sampai di situ, perkembangan selanjutnya juga menyangkut kedudukan debitor, hubungannya dengan pihak ketiga dan mengenai objek yang dapat difidusiakan. Mengenai objek fidusia ini, baik Hoge Raad Belanda maupun Mahkamah Agung di Indonesia secara konsekuen berpendapat bahwa fidusia hanya dapat dilakukan atas barang-barang bergerak. Namun dalam praktek kemudian orang sudah menggunakan fidusia untuk barang-barang tidak bergerak. Apalagi dengan berlakunya Undang-undang Pokok Agraria (UU Nomor 5 tahun 1960) perbedaan antara barang bergerak dan tidak bergerak menjadi kabur karena Undang-undang tersebut menggunakan pembedaan berdasarkan tanah dan bukan tanah.

Dengan lahirnya Undang-undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia objeknya adalah benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan. Contoh dari Sertifikat yang dikeluarkan oleh Dep. Hukum dan HAM Klik : Sertifikat Fiducia

Peraturan Kapolri tentang Pengamana Eksekusi Fiducia bisa Klik : Disini

-->

BEBERAPA PENGERTIAN POKOK YANG DIATUR DALAM UNDANG-UNDANG JAMINAN FIDUSIA

Pasal 1 Undang-undang Fidusia memberikan batasan dan pengertian sebagai berikut :

“Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dalam penguasaan pemilik benda.

Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya. Piutang adalah hak untuk menerima pembayaran. Benda adalah segala sesuatu yang dapat dimiliki dan dialihkan, baik yang berwujud maupun yang tidak berwujud, yang terdaftar maupun yang tidak terdaftar, yang bergerak maupun yang tak bergerak yang tidak dapat dibebani hak tanggungan atau hipotek.

Pemberi Fidusia adalah orang perseorangan atau korporasi pemilik Benda yang menjadi objek Jaminan Fidusia. Penerima Fidusia adalah orang perseorangan atau korporasi yang mempunyai piutang yang pembayarannya dijamin dengan Jaminan Fidusia.

Utang adalah kewajiban yang dinyatakan atau dapat dinyatakan dalam jumlah uang, baik dalam mata uang Indonesia ataupun mata uang lainnya, baik secara langsung maupun kontinjen.

Kreditor adalah pihak yang mempunyai piutang karena perjanjian atau Undang-undang. Debitor adalah pihak yang mempunyai utang karenaperjanjian atau Undang-undang.

Setiap orang adalah orang perseorangan atau korporasi“.

Dari definisi yang diberikan jelas bagi kita bahwa Fidusia dibedakan dari Jaminan Fidusia, dimana Fidusia merupakan suatu proses pengalihan hak kepemilikan dan Jaminan Fidusia adalah jaminan yang diberikan dalam bentuk fidusia. Ini berarti Pranata jaminan fidusia yang diatur dalam Undang-undang No. 42 Tahun 1999 ini adalah pranata jaminan fidusia sebagaimana dimaksud dalam Fiducia Cum Creditore Contractadi atas.

Dalam kehidupan sehari-hari, sebelum berlakunya Undang-undang No. 42 Tahun 1999, selama ini kita mengenal lembaga jaminan fidusia dalam bentuk “Fiduciaire Eigendomsoverdracht” atau disingkat FEO yang berarti pengalihan hak milik secara kepercayaan. Pranata jaminan FEO ini timbul berkenaan dengan ketentuan dalam pasal 1152 ayat 2 Kitab Undang-undang Hukum Perdata (Kitab Undang-undang Perdata) yang mengatur tentang gadai. Sesuai dengan pasal ini kekuasaan atas benda yang digadaikan tidak boleh berada pada pemberi gadai. Larangan tersebut mengakibatkan bahwa pemberi gadai tidak dapat mempergunakan benda yang digadaikan untuk keperluan usahanya.

Ingin Kredit Motor atau Mobil di Leasing ??,….boleh aja, tapi sudahkah kita mengkoreksi Latar Belakang kita ?

WHY ?........ternyata beberapa Leasing (Perusahaan Pembiayaan) menerapkan beberapa Kriteria bagi Krediturnya, Apakah Debitur ini layak atau tidak di beri Kredit

AdaBeberapa Pekerjaan yang termasuk “BLACK LIST CRITERIA” yang BIASANYA dijadikan ACUANLeasing untuk menindaklanjuti Aplikasi Kredit Calon Debitur, beberapa hal dibawah ini mungkin bisa acuan kita ketika kita akan mengajukan Kredit berikut :

1. Pemakaian Obyek / Barang Pembiayaan Debitur (Misalnya Mobil atau Motor) tidak jelas atau Ada Indikasi Digunakan Orang Lain (Cuma Atas Nama / Pinjam Nama).

2. Ada indikasi dipergunakan / Difungsikan untuk sesuatu yang sangat Riskan & Berat, misalnya Road Race atau Drag Race atau dialihfungsikan sebagai alat angkutan berat.

3. Pembayaran Cicilan ada indikasi ditanggung bersama atau beramai ramai (Tanggung Renteng)

4. Ada Indikasi “Arisan Cicilan Sepeda Motor”

5. Calon Debitur masih dalam kondisi Kost atau Kontrak Rumah

6. Hubungan Keluarga Calon Debitur (Sekilas) Tampak “Tidak Harmonis”, termasuk misalnya : “Ada Indikasi keberaadaan / dipergunakan oleh Isti Muda atau istri Simpanan”.

7. Calon debitur adalah : Wartawan, Lawyer (Pengacara), Notaris, TNI, POLISI, Pelaut, Karyawan/Sales Asuransi, Karyawan Lembaga Swadaya Masyarakat.

8. Calon Debitur memiliki pekerjaan atau usaha yang LEGAL, tetapi Tidak Tetap dan Tidak jelas :

a. Makelar

b. Spekulan

c. Broker

d. Pialang Saham

e. Pekerjaan Multy Level Marketing

f. Sales yang selalu berpindah tempat

g. Karyawan yang masih dalam Masa Training, Kontrak, Part Time, Kuli Borongan atau Lepas

h. Usaha / Pekerjaan yang hanya bergantung pada Job Order / Panggilan

i. Pekerjaan yang melanggar Hukum

9. Warga Negara Asing (Bujangan) atau yang telah menikah dengan WargaRI dan tidak punya pekerjaan tetap.

Akan tetapi beberapa hal diatas, masih ada yang bisa di Toleransi, sepanjang ada beberapa hal tidak terlalu riskan untuk ditindak lanjuti……

Buat kita yang punya Kendaraan Bermotor (Motor atau Mobil) mungkin tidak asing dengan istilah LEASING (Perusahaan Pembiayaan),……Ya, karena apabila kita Kredit kendaraan bermotor pasti kita langsung berurusan dengan beberapa Leasing yang Populer di Indonesia, Mulai Dari WOM, FIF, BAF, SUMMIT, ADIRA, SFI, TSF, SAF dan masih banyak lagi.

Atau barang barang Electronik yang juga dikelola Pembiayaannya oleh beberapa leasing yang saya sebutkan diatas.

…..Tetapi tahukah anda Apa, dan bagaimana cara kita dalam mengelola keuangan kita dalam Proses Pembayaran Kredit kendaraan bermotor kita, karena rasanya pasti semua LEASING (Perusahaan Pembiayaan) akan berkata ”WE ARE THE BEST !!”……………yup jangan salah !

-->

Ingat : ………..No Body Perfect !

Jangan seperti kata Pepatah : Membeli Kucing Dalam Karung, agar istilah dalam pepatah tersebut tidak terjadi pada diri kita,….atau dengan kata lain “Kita Dirugikan” sebaiknya kita perhatikan beberapa tip dibawah ini :

1. Pada saat Akad Kredit SELALU PASTIKAN & TANYAKAN Pada Petugasnya (Biasanya Surveyor) Berapa Jumlah Angsuran Saya Tiap Bulan Dan Setiap Tanggal Berapa Pembayaran Angsurannya

2. SELALU PASTIKAN & TANYAKAN : Berapa (%) Persen Dendanya apabila terlambat dari tanggal Jatuh Tempo.

TIP’S 1 : Biasanya Leasing menetapkan Denda Sebesar 0,005 % dari Angsuran Pokoknya, Misalnya Angsuran Pokoknya Rp. 450.000 X 0,005 % adalah Rp. 2.250 tiap harinya.

TIP’S 2 : Beberapa Leasing Menerapkan aturan…..Apabila seorang Debitur Menunggak dengan Loncat Bulan dari tanggal Jatuh Tempo, maka dendanya adalah 2 bulan X denda angsuran.

Contoh : (2 bulan ) Januari & Februari tertunggak hitungannya ialah Januari 30 Hari X Rp. 2.250 = Rp. 67.600, tetapi untuk bulan Februari bukan 30 hari tetapi dianggap 60 hari (terhitung dari 1 Januari) maka 60 Hari x 2.250 = Rp. 135.000 Plus Rp. 67.600 (denda Januari) maka yang harus dibayarkan adalah Rp. 202.600…..begitu seterusnya, biasa dibayangkan jika anda Menunggak sampai 4 Bulan, hal ini umum disebut Bunga Berjalan ! (bingung ya membacanya…)

TIP’S 3 : Jangan Terjebak dengan Angsuran murah & DP Ringan, karena biasanya denda juga akan terus berjalanjika denda Pokok belum terbayar, walaupun kita sudah membayar semua Angsuran Pokoknya.

TIP’S 4 : Beberapa Leasing juga menerapkan Aturan …..Apabila angsuran Pokok telah lunas, maka denda bisa Ditawar, tetapi tidak semua leasing begitu, umumnya harga denda yang bisa ditawar adalah kurang lebih 30 % dari Denda Utama, silahkan dihitung sendiri apabila ternyata Denda Akhirnya adalah Rp. 2.500.000…..

3. SELALU PASTIKAN & TANYAKAN : Dimana saja saya bisa membayar Angsuran, Misalnya Kantor POS, Bank (Pembayaran On Line) atau membayar melalui Kantor Leasing tersebut Berada…..atau jika Kolektor datang ke rumah debitur, berapa biaya tambahan yang harus dibayarkan kepada si Kolektor.

4. SELALU PASTIKAN & TANYAKAN : Call Centre Leasing tersebut, sehingga apabila terdapat sesuatu yang kurang pas dengan pelayanan, kita bisa menyampaikan langsung keberatan kita.

5. SELALU PASTIKAN & TANYAKAN : ASURANSI KENDARAN BERMOTOR ANDA, jika terjadi Kehilangan atau Kecelakaan menimpa Si Debitur, Bagaimana Proses Klaimnya dan apa saja yang harus dipersiapkan agar Klaim asuransinya bisa cepat cair……..Terkadang Proses Asuransi Justru NJLIMET-nya saat Diproses Perusahaan Asuransinya .….atau saat di Kepolisian (????), saat kita ngurus laporannya ?

TIP’S 1 : Umunya Leasing hanya akan memberi Nilai Rupiah Atas kendaraan tersebut “Seharga Jual Kendaraan Second”…..jadi kalau misalnya harga baru Jupiter seharga Rp. 14 Juta, maka uang yang anda dapatkan (Mungkin) Cuma Rp. 6.500.000,- …………..

Konon sempat beredar kabar, bahwa ada Leasing yang mau Menggantikan Motor yang rusak / hilang dengan Yang baru…..(Ini Cuma Kabar Burung, Jangan Dipercaya !!!).

Tetapi apabila motor anda Rusak karena kecelakaan Lalu Lintas, minimal kerusakannya ialah 70 % agar dapat diproses & di klaim oleh pihak Asuransi. Silahkan dibayangkan sendiri bagaimana bentuk Kerusakan Motor Anda, jika mencapai 70 % !!

6. HARUS SELALUDibaca dengan Detail Akad Kreditnya Terutama FIDUSIA-nya, sebelum kita menanda tangani Akad Kredit tersebut.

WHY ?…….Telitilah Tulisan Kecil kecil pada akad kreditnya ( beberapa Leasing menampilkan Pasal Pasal Perjanjiannya dengan Huruf kecil dibalik Halaman Akad Kredit ) , dan jangan terkejut apabila ada sesuatu yang kurang Sreg pada kita……..yup, karena emang dibuat kayak gitu !

7. SELALU PASTIKAN & JANGAN MALU BERTANYA SEMUA HAL DIATAS PADA SAAT AKAD KREDIT DENGAN PIHAK LEASING (Biasanya diwakili Surveyor Leasing Tersebut)

8. Perusahaan Pembiayaan (LEASING) Selalu ketat Mengawasi Debitur yang angsurannya masih dibawah 6 Bulan…..WHY ?, pada saat saat seperti itulah Si Pemberi Dana (BANK atau Apa Sajalah) menilai,…Nih Leasing bisa terus dikasih dana atau dicabut aja, …………gak usah dikasih dana lagi !

9. Pastikan Juga : Berapa Lama BPKB sebagai Jaminan Kredit, dapat kita ambil setelah semua angsuran pokok + Denda terbayar. (Umumnya BPKB dapat diambil paling lama 1 Minggu setelah hal hal yang berbau Administratif Clear)

Semakin banyak Leasing maka akan semakin memudahkan kita dalam memilih yang terbaik, utamanya dalam Pelayanan, Fasilitas, Pembayaran, Asuransi dan tentu saja Penghapusan Denda karena kita pernah Menunggak pembayaran …..hi hi hi hi

Tetapi jangan Lupa…..karena semakin banyak yang Nunggak pembayaran, maka dalam beberapa Proses Survey, Leasing Besar Sangat berhati hati dalam menindaklanjuti Pengajuan Kredit Para Debitur……Plus apabila daerah tempat anda tinggal termasuk “BLACK LIST AREA” …..hmmmm jangan berharap Aplikasi Kredit –nya diproses………….Dijamin “DITOLAK !!”

Oh ya, ...... sedikit tentang FIDUCIA :

-->

-->

SERTIFIKAT FIDUCIA : di keluarkan oleh seorang Notaris untuk pihak Kreditur dan Debitur, Karena ada pembiayaan dan pinjaman terhadap debitur, Sehingga jika suatu saat pihak debitur tidak dapat melaksanakan semua kewajibannya, Pihak Kreditur Mempunyai Hak Untuk Menyita Dan Melelangkan Objek Yang Di Jadikan Agunan.

Namun karena beban biaya yg dikeluarkan tidak sedikit, Maka pihak Bank, Leasing, Finance yg ada di indonesia, Jarang membuat sertifikat fiducia di hadapan seorang Notaris, Sebab setelah pihak Pemberi Fiducia (Debitur) dan Penerima Fiducia (Kreditur) harus mendaftarkanya lagi ke Kantor Wilayah Departemen Hukum & HAM daerah setempat.

Sehingga secara otomatis dalam Praktek di Lapangan, Pihak Kreditur mempunyai HAK EKSEKUSI LANGSUNG, Karena sertifikat fiducia bisa di artikan Kekuatan Hukum Sertifikat Tersebut Sama Dengan Keputusan Pengadilan Yang Sudah Mempunyai Kekuatan Hukum Yang Tetap. Padahal dalam UU-nya, Hak Untuk Mengeksekusi adalah TUGAS PENGADILAN, bukan yang lain ? …… ( +_+ )

Mungkin Karena Pihak Bank, Leasing, Finance tidak mau Susah Payah & Ruwet dalam Administrasinya & tidak mau Keluar uang banyak , maka untuk Kategori Mobil Dan Sepeda Motor yang konsumennya tidak dapat melaksanakan kewajibannya (Nunggak Pembayaran), Maka mereka LEBIH SUKA memperkerjakan atau mengunakan jasa Debt Collector (Preman ?) dalam meng EKSEKUSI, ……… Jahat atau Cerdik ????, silahkan ditafsirkan sendiri

Gak Percaya dengan Uraian diatas ?, ……… coba kita tanyakan pada teman, Tetangga atau Sodara yang kerja di 3 tempat diatas !!!

Contoh dari Sertifikat yang dikeluarkan oleh Dep. Hukum dan HAM Klik : Sertifikat Fiducia

Peraturan Kapolri tentang Pengamana Eksekusi Fiducia bisa Klik : Disini